紫金财经3月14日消息 股市,从来就不创造财富,它只是个财富重新分配的场所,比的是对手盘之间的零和博弈。为什么空仓的人这波行情没买AI板块的人,每天都在“幸亏没追”和“为什么没追”之间精神分裂,看着大盘V型反转每天都在猜顶?因为股票赚钱的核心,是“预期差”。

一个很扎心的事实:股市中大部分人的预期,全都是错的!否则不会是8亏、1平、1赚。我们要了解和预判大部分人的预期,然后和他们对着干,才能成为那赚钱的1%。如果你的分析和大部分看完券商公开报告的小散户都一模一样,请问你的筹码卖给谁去?俗话说我预判了你的预判。

马上要到财报披露期,上市公司近期能接待的投资者调研会非常少,尤其是AI板块的公司(希望有幸看到这篇文章的朋友,能把这句话的意思读明白,细品)。

有没有发现最近AI板块全在炒CPO和服务器,但是去年同周期大涨的AIGC(除了Sora概念)几乎没动?当然会有人把他归结为存量资金有限和边际增量主攻沪深300、恒生蓝筹,但有没有想过为什么AIGC大涨都是在算力端调整的时候,并且第二天没有大单接货?

以¥百融云-W(6608.HK)这种AIGC公司,分析一下AIGC这种少数能让散户买在机构前面的细分赛道。

1.机构认为:AIGC的性能取决于AI大模型,所以在算力有限的情况下,AIGC不会有爆款,应用端赚不到钱。

这是一个典型“自上而下”分析框架会犯的错误。因为买方看完卖方的报告,会觉得Scaling law法则下计算量≈大模型性能,而由于GPU每天的工作时间是恒定的,最多24小时,那硅谷巨头们只能无限堆GPU,算力就是一切。只有AI大模型越来越像人,才能实现AGI,也就才有真正意义上的AIGC爆款。通俗点说,他们先研究行业,然后再看细分里边的AI公司都有谁,然后用同一套研究框架把这些公司归为同类。

那我们先摆事实,再说逻辑。以百融云为例,它是一家以MaaS和BaaS(90%核心客户留存率)为主业的AI公司,现在市场对它的认知是去年前三季度的收入已经逼近20亿元,基本盘比较稳,毕竟客户不会换AI服务商,而业绩增量来自AI Agent。我们就看一下百融云的AI Agent赛博坦跟上述分析是否一致。

最快能应用到B端的功能就是AI代码自动生成(BR-Coder),我们试一下。

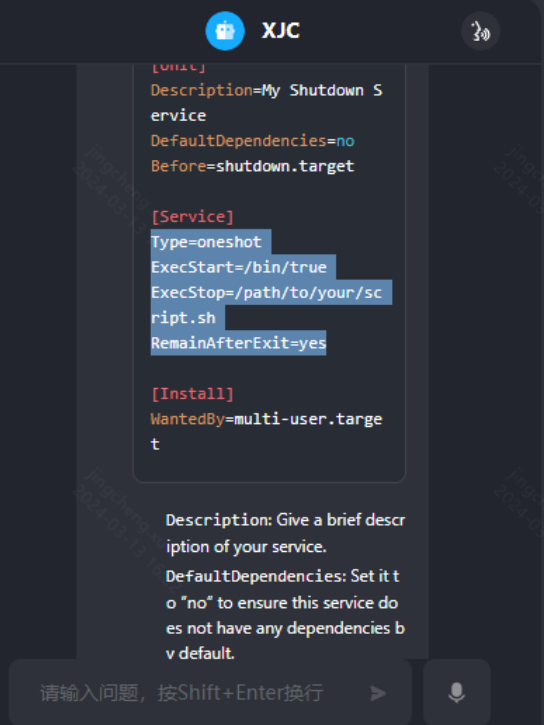

我的问题是,让百融云的AI Agent生成一个可以不随Linux系统自动关闭或打开的程序代码。我们看它的回答是否专业。

注意看文中画线部分,Linux中有一个叫做“systemd”的系统,是管理Linux的一个系统进程,这个进程一般在Linux里边是默认自启动的,也就是“auto start”,但百融云AI赛博坦生成的这段代码,符合了我希望让它是一个运行一次就自动关闭程序的要求,所以第一行type=oneshot就非常专业;第二行ExecStart=/bin/true,这是ExecStart参数的值,表示在启动服务时将执行的命令,后面bin/true是程序命令,是指返回一个成功的退出状态,因为在这个特定的服务中,并不需要在启动时执行实际的命令或脚本;最后一行RemainAfterExit=yes,这个参数表示即使在服务命令或脚本执行后退出之后,该服务也会被认为是处于活动状态。

在这个过程中,百融云AI Agent调用的AI大模型是公司自研的BR-LLM,而不是GPT。

百融云的AI业务客户,主要集中在金融业,而关键点就在于,中国的金融机构用的计算机系统,不管是麒麟OS还是鲲鹏服务器,都是用Linux系统二次开源的,因为这是信创采购对事业单位+5大行业的硬性要求。所以只有熟悉Linux系统程序语言的AI大模型,才能满足中国B端客户对AI Agent的要求。但对于GPT来说,海外系统基本都是Windows,Linux海外市占率只有4%。而百融云给金融业以及其他行业客户做的AI Agent应用,比如财务、法务、行政部门的AI员工;公司内部AI自动流程审核,都是基于Linux系统才有的下文。

所以,卷AI大模型参数没有错,但不是“通用”地卷,而是“垂直”地卷,机构之所以判断AIGC要基于大模型,是因为他们不是自下而上的研究体系,换句话说,行业研究员跟个股研究员的角度,是不一样的。换个曾经的例子,都是用宁王的电池,但为什么每个国产新能源品牌卖的车,价钱差那么多?总得知道利(zhi)润(shang)率(shui)是哪来的吧。

2.机构认为:AI应用公司都是订阅制,不管B端还是C端,去年已经付费的年度用户不会再付一次钱,所以要看付费用户占比距离100%还有多少空间。

这又是一个典型的卖方“自上而下”分析框架会犯的错误。很简单,MaaS这种模型调用的商业模式,跟传统云服务厂商是一回事吗?我认为,卖方之所以有这样的误区是因为都在把中国的AI和云服务商跟甲骨文对比。比如甲骨文财报后大涨,是因为“积压订单”的高增,尤其是OCI需求旺盛。因为在软件行业经常看到先有订单积压增长、然后CAPX(资本开支)增长、再转化为出现递延收入、最后确认收入。且不说对甲骨文来说这种方法都很容易出现miss,因为极端大合同往往偶发出现,而配套产能的建设又持续受到限制,导致传导到收入的时间维度拉的巨长,更不用说MaaS跟这个根本不一样。

我们来体验一下银行业人员上班的一天是怎么过的。比如一个负责信贷业务的客户经理,每天上班第一件事就是打开一个后台,里边是最近1个交易日内所有银行窗口、APP、支付宝等入口贷款申请者的资料汇总,他们需要在第三方AI服务商的决策系统协助下,从用户行为信息(比如资产、流水、收入、APP日活数据)中自动生成该用户是否具备贷款申请资格、贷款额度、分期规划等等,然后再打开一个信用等级评估的后台系统,紧接着是贷款调查、贷款审批、签订合同、贷款发放等等一系列窗口,电脑屏幕上布满了蓝底儿黑字儿的方框。而这背后每一个调用的AI功能,包括但不限于一系列AI自动审批及算法筛选,都有百融云技术服务的身影。而这一部分MaaS业务是怎么收钱的?难道是客户去年底交了一次年费,今年一直可以随时登录吗?

错!是每调用一次AI模型,就按照API的调用量收费!所以百融云这种AI公司的商业模式,跟AI服务器还有云厂商,是不一样的,压根就不是一锤子买卖。那具体的调用量有多少呢?资料显示,总调用量已经超过百亿次,没错,百亿次。如果是一锤子买卖,有可能某一年采购大年能达到收入20亿,但采购周期很长的环节不可能未来2年能继续20亿,所以看百融云的财报,这公司怎么可能是一次性付费的模式呢?这种“可持续性收入”不正是券商天天喊着找的好生意吗?

3.机构认为:已经开始盈利的AI公司,估值就会从PS转成PE,2-3亿净利润的AI公司,再算上港股流动性折价,市值不会太高。

这是一个典型财务投资者、或者从四大转成二级投资人会犯的错误。因为财务报表是“果”,不是“因”,财务报表——是由商业模式决定的。

记不记得曾经15年炒TMT、20年炒信创的时候,很多卖方报告会把公司的研发费用加回到净利润里,然后再用每6%ROE能支撑1倍溢价,最终算出公司的总市值?当然,这是在当年市场风险偏好高、增量资金源源不断情况下来的,但是每次最可悲的都是踏空的人说:“涨出了基本面”。

百融云这种AI公司,是需要非常大研发投入的,公司累计研发投入已经超过16亿元,那为什么要研发?90%多的核心客户留存率,加上金融业为主的客户一般不会轻易更换AI服务商,吃老本不就够用了吗?我认为是AI作为新一轮科技浪潮,没有任何厂商想掉队,但区别就在于,这个研发费用是烧的,还是投的,不同就在于本身有没有盈利能力。

所以百融云这种公司,去年上半年账面有2个多亿的净利润,但实际上有6-7亿的“盈利能力”,如果再算一下公司包括可收回应收款的资产质量、减去长期借款的自由现金流、和能支撑几倍溢价的ROE,市值该怎么给呢?